中国市场广告主:2012仍面临高达17%媒体涨幅

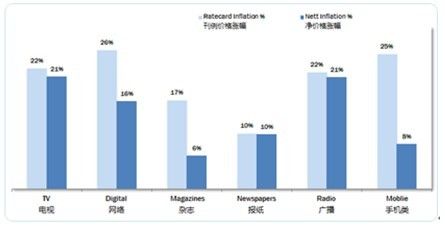

近日,胜三公司针对中国市场上领先的市场主和媒介代理商进行了新一轮的媒介价格涨幅调研,数据结果显示,2012年下半年中国市场的各主要媒体价格增长情况并未有所缓解,仍维持在平均15% - 20%的高涨幅范围内。较高的媒体涨幅也成为影响市场主下半年媒介预算的因素之一。

尽管全球经济增长持续放缓,甚至也影响到中国的GDP涨幅有所下调,但我们预测中国广告市场整体媒体价格仍可以保持着高速增长的趋势,具体原因可以归为以下几点:

广告传播诉求增加,特别是对优势媒体资源的需求持续上涨。 相对于更发达的市场,中国市场的广告花费所占GDP比例仍维持一个较低的水平。由此我们可以预见未来中国市场的广告需求将持续增长。

政府对于广告资源的相关法令限制,特别是对电视广告资源的限制导致媒体涨幅较去年同期相比上涨了20%。在限制令正式下达后,省级卫视所受的影响最大,尤其是晚间黄金时段的综艺娱乐节目的广告时间,但这也促使了市场主对各类型的数字媒体前所未有的广告需求,数据显示,2012年上半年数字媒体需求增加了16%,同时下半年也将以15%的需求量继续上涨。

与此同时,媒体价格的高涨幅也带来了一些新的机会 — 媒体价格的增长能够迅速刺激市场主及其代理公司发掘一些新的广告资源,如视频广告,赞助广告及植入类的广告。这也增加了一些广告供应商的机会,在销售量提高的同时也要有更合理的销售策略得以支持。

整体增长情况

以下数据来源于本次协助调研的市场主和代理商,我们可以看出在2012年,广告主对于各媒体投放量的整体情况。在这其中,互动媒体花费增长最快高达59%。

“2012年,市场主们开始将互动媒体视为自己的营销试验田,尝试着如何能够有效地将微博、显示广告、电子商务及自有媒体进行最佳的组合。”胜三公司总裁包贵革说,“对于互动媒体及其代理商来讲,这是很乐观的。然而在这个领域中,能够持续不断的保持这类媒体的多样性才是最终成功与失败的度量尺。

以上是胜三公司最新一轮关于中国媒体价格增长预测的研究报告,本次调研涉及16位国内领先的市场主及行业内知名的媒介代理公司协助我们一同完成,我们旨在带给您一个客观的、独立的对于2012年媒体价格增长情况的报告。