人人网2012Q3财报分析 广告业务大幅下滑

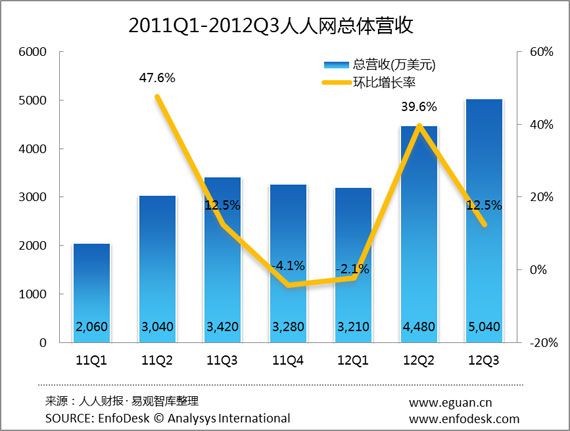

2012年11月14日,人人公司(NYSE:RENN)公布了截至9月30日的2012财年第三季度未经审计的财务报告。财报显示,人人公司第三季度总净营业收入为5040万美元,较2011年第3季度增长47.2%,较2012年第2季度增长12.5%;第三季度净亏损为1540万美元,2011年第3季度净亏损为120万美元。

易观分析:

人人公司第三季度总净营业收入为5040万美元,较2011年第3季度增长47.2%,较2012年第2季度增长12.5%。EnfoDesk易观智库分析认为,通过人人公司本季度的财报披露状况,需要关注以下几点:

2012年第3季度,人人网在线广告业务收入为1700万美元,较2011年第3季度下降13.7%,较2012年第2季度增长12.6%;占人人网总体营收的33.7%。

回溯2011Q1-2012Q3人人网在线广告营收状况,人人网的在线广告业务处于较大范围的波动状态,整体发展趋势不稳定。3季度,人人网在在线广告方面出现的下滑主要基于以下几个方面的原因:一是中国宏观经济的持续不景气,2012年中国宏观经济的疲软使得广告界受到极大影响,3季度,中国宏观经济形势并未出现明显的好转,使得广告主对广告的投放态度愈发谨慎,相应的广告主在人人网上的广告投入也出现一定的下降;二是PC端向移动端过渡用户流量面临挑战,眼下“移动互联网”成为业界关注的焦点,各家互联网企业在移动端加大投入力度,通过各种方式抢占移动入口,使得大量的用户流量开始向移动端过渡,而目前移动端的商业化能力还处在一个初级探索阶段,3季度,人人网用户流量也处在一个向移动端过渡的时期,广告主减少了PC端的广告投放却并未增加对移动端的广告投入,移动广告还是一个未知数;三是社交广告自身发展受到阻力,尽管市场对社交广告的前景一片看好,但基于中国社交广告较低的成熟度及中国广告主传统的投放策略,使得社交广告面临“强潜力,弱市场执行力”的困境,中国广告主对新型媒体的弱试验行为使得中国社交广告市场空间呈现仄逼趋势。

易观智库预计,短期内伴随宏观经济形势的疲软以及广告主对社交广告的质疑,4季度,人人的在线广告业务可能继续受到重创。

人人三季度调整后净亏损1210万美元中糯米网的亏损有620万占总亏损的51%。虽然每季度糯米的亏损占总亏损的份额在降低,但是自2011Q2开始糯米网每季度净亏损维持在七百万美元左右,虽然已经不是人人亏损的唯一原因,但糯米网仍是人人亏损的主要原因。

值得注意的是三季度人人营收460万美元,较去年同期的170万美元同比增长170%,运营费用略有增加,运营亏损额与去年同期差别不大,但是这显示出糯米网的盈利能力在持续增长,在2012年人人对于糯米网推广活动放缓的情况下已经是不错的结果。伴随团购行业的整合,糯米网逐渐找到盈利模式,团购行业回归理性,第四季度糯米网营收将继续增长,但距转亏为盈还有一定距离。

3季度,人人在线游戏收入为2420万美元,较2011年第3季度增长120.2%,占人人网总体营收的48.0%,本季度人人旗下主力游戏依然为几款经典的产品,为其贡献大部分营收,《乱世天下》、《决战三国》等等,均为行业内的热门游戏,获得了大量的玩家认可。相对于人人游戏平台的其他游戏产品,自主研发的游戏占其平台营收的80%左右。拥有自有游戏流量的人人游戏平台,因其自身的产品研发能力,成为区格于行业内众多厂商的差异化优势。

此外,人人游戏在移动互联网方面的布局开始显现成效,旗下手机及平板游戏成长迅猛,人人游戏自主研发的网页游戏产品均以实现多屏互通。一方面,依靠人人网在移动端积累的用户优势,另一方面满足用户在PC及移动端的不同需求,促成了其跨屏游戏的快速增长。而人人也是中国网页游戏企业率先大规模尝试多屏互通业务的厂商,这成为人人游戏未来新的营收增长点。EnfoDesk易观智库分析认为,受到人人社交平台用户的增长,新产品的推动以及移动互联网游戏高速成长期的到来,人人游戏的营收规模将进一步扩大。

对于人人游戏业务的未来发展,EnfoDesk易观智库分析认为:

深入对跨平台游戏的投入力度,加大产品的整合,在网页端及移动端为玩家提供差异化又存在互通性的产品服务,二者互相促进,扩大玩家规模及产品营收。

深化网页游戏的开放平台,利用人人网积累的用户规模优势,强大的用户关系优势,深入挖掘玩家需求,引入其他厂商的热门游戏产品,扩大平台营收的同时,实现共赢。