2012年广告市场大盘点

已经落幕的2012年对于广告行业来说可谓“多事之秋”。无论是4月毒胶囊事件再次引起的食品安全危机,还是因为6月爆发的钓鱼岛事件导致抵抗日货的浪潮,抑或一再引起热议和收视浪潮的《中国好声音》选秀节目,以及以光棍节为由的“双11”促销大战,无不彰显了媒体庞大的传播力量,以及各种各样五花八门的营销手段,同时将相对沉闷的2012年广告市场推向了一个又一个高潮。本文我们将对2012全年整体广告市场投放情况进行回顾和剖析,借此纪念战斗在媒体行业的同仁们一年的辛勤工作,希望2013年中国广告市场更加辉煌。

广告市场发展放缓

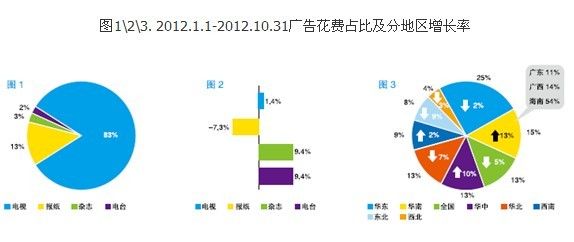

对比2011年,2012年中国广告花费超过6528亿元人民币,与2011年相比基本持平(2011年为6493亿元),其中,电视媒体(硬)广告仍然占整体广告花费的80%以上,处于绝对优势位置,但是受到资源、宏观政策等因素的限制,其增幅不大,仅为1.4%;相比之下杂志和电台媒体增长较高,均为9.4%;报纸同比降低7.3%。从全国广告投放的区域分布来看,华北、东北、中央地区广告花费较去年同期花费明显下降,降幅达到7%、9%、5%;而华南、华中、西南则呈现增长趋势,分别有13%、10%和2%的增长率,其中华南地区的海南省增幅超过50%。(详见图1\2\3)。2012年广告投放前5行业仍然为化妆品、饮料、药品、农工商、食品,和2011年相比,除了饮料和药品位置互换外,其他行业在排位上没有明显变化。饮料、食品、休闲、旅行/运输、办公设备及供应5大类同比增长较大,其中饮料、食品与去年同期相比分别增长高达20%、18%。另外有14个大类广告投放同比下降,汽车行业虽在2012年遭遇国际政治环境的影响,但广告投放变化不大,药品行业出现产品问题广告投入略有下降但依然维持在行业前三(详见图4)。前十位广告主大部分来自快消品行业,其中宝洁继续位居全行业广告投放首位,但同比降幅最大,达到30%,哈药集团受药品行业环境影响较大,降幅达29%。

(以上广告花费按照广告刊例价计算,监测广告形式仅限于硬广,媒体类型包含电视、报纸、杂志、电台,数据周期:2012.1.1-2012.10.31)

由“钓鱼岛”引发的“广告倒”

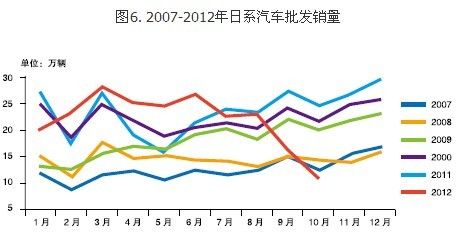

2012年9月日本政府宣布“购买”钓鱼岛事件而引发的中日争端不可避免地从政治领域延伸到经济领域,从民众自发的“抵制日货”行动让中日经贸关系降入冰点,到各大媒体纷纷停播日系产品广告,对一直是广告大户的日系汽车行业造成了不小的波动。素有汽车销量黄金月之称的“金九银十”也不能摆脱此次事件的影响,2012年第三季度日系汽车的产销量不可避免地呈直线下滑态势。新浪网数据显示,丰田、日产、本田、铃木、马自达10月份在中国的产量分别同比下降61.1%、44%、54.2%、32.6%和27.6%,详见图6。

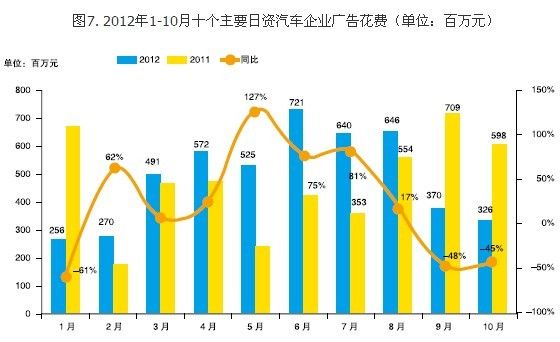

除了日系汽车销量受到直接影响外,“钓鱼岛”事件对汽车行业广告投放的影响同样剧烈。在本应是汽车广告大战的黄金月——8-9月,汽车广告却呈现明显震荡。因为“钓鱼岛事件”的影响,7月后日系汽车广告投放量直线跌至谷底,为了避免受众的排日情绪,部分媒体暂时停止了所有日系产品的广告播放,这也是这一事件对整体汽车投放量造成下滑的主要原因,(详见图7)。以十家在华投资量最大的主要日资汽车制造商为例,我们可以发现广告花费从年初的低谷逐渐走高,一直到7月、8月都有着不错的表现,但“钓鱼岛事件”升级之后,便出现了严重的下滑,9月份甚至出现了48%的同比下降。而具体到各企业上来看也是这样的情况,8月之前几乎所有日资企业都出现了同比增长,并且幅度相对较大;但是从九月开始,出现了相反的极端,同比大幅度下滑,甚至达到近100%,出现明显相反的走势。

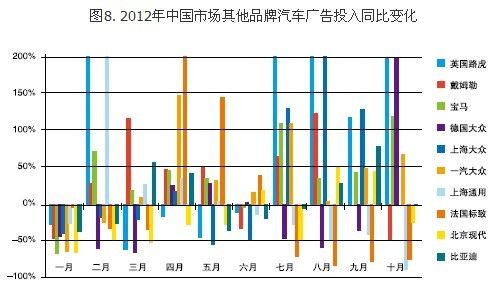

和日系汽车惨淡下滑的态势相比,欧美及国产汽车品牌反而呈增长趋势。例如路虎汽车10月广告花费和去年相比增长超过了1800%;德国大众也出现和去年10月相比500%的增幅;以比亚迪为首的国产汽车行列也表现不错,几个月均出现同比上涨,八月份同比增长高达79%。毕竟市场份额的竞争向来是残酷的,这样的大好机会其它品牌又怎么会放过呢?

这场“钓鱼岛”事件是惨烈的,纵观整体广告市场,受此事件影响的不只有汽车行业,日系电子产品行业同样也受到重创。佳能、尼康、索尼等一系列王牌日系家电企业在华市场也受到严重影响,单单从这些品牌的广告投放额上看也是从8月开始出现大幅下滑,10月份佳能甚至出现了99%的降幅,可见“钓鱼岛”事件影响深远。虽然事件高峰期已经过去,但事件带来的影响并没有逐渐消散,据统计10月份日本汽车对华出口同比大减82%,丰田汽车10月份在华完全停产,对于日系企业来说,今年冬天的中国市场将特别寒冷。

从15万飙升至50万的15秒广告费

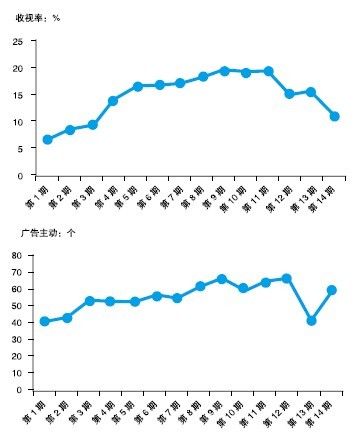

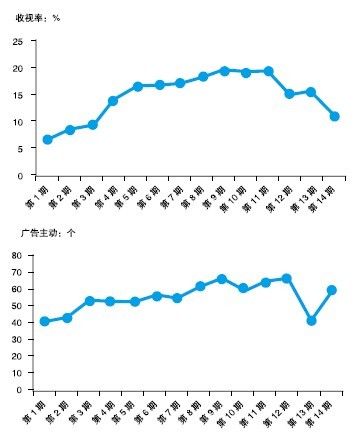

如果要问2012年最火爆的电视节目是什么?《中国好声音》一定当仁不让。节目从7月13日正式播出以来,迅速蹿红,无论是节目收视率,还是各种品牌冠名植入广告,从参赛歌曲到选手身世故事,无一不成为大众热议、传唱、炒作、售卖的热点。据悉,自节目开播至今,《中国好声音》节目15秒的广告报价已经从最初预设的15万元暴增至50万元,为国内电视节目之冠。据尼尔森网联广告监测及收视率数据显示(图9和图10),《中国好声音》自播出以来收视率逐期攀升,第11期达到最高;广告主个数也不断增加,第12期时达到最多;12期及之后随着刊例价飙升,尤其是第14期的巅峰之夜,广告主总数依然很大,且此时多为一些大广告主和知名品牌。可见作为一档优质的音乐节目,《中国好声音》吸引了大批国际和国内的知名广告主,也将浙江卫视的市场地位提升了一个台阶。

图9. 《中国好声音》各期收视率(杭州市场) 图10. 《中国好声音》各期广告主个数

总而言之,《中国好声音》的成功可以归结为以下几个方面,首先是节目形式的创新,给人耳目一新的感觉,很容易引起关注;其次,对于市场上大量以“复制”“拷贝”为生的综艺选秀节目来说,《中国好声音》以内容制胜,不论是节目内容形式,参赛选手质量、音乐质量,还是对内容的把控都抓住了年轻受众的眼球;最后,对于一档节目来说,它的传播手段非常高明,打破了电视媒体的传播局限,充分利用手机媒体、互联网媒体等媒体形式,以包括微博在内等社会化媒体的传播渠道,进行了全方位的“宣传”。“宣传”也好,“炒作”也好,它无疑已经抓住并且保持了受众对节目的关注。

好声音一定带来好收益?

2012年的《中国好声音》无疑得到了众多受众的关注,广告价位也炒得如火如荼,但是除了加多宝等几个主要冠名品牌给人留下了鲜明的记忆以外,对于其它广告品牌而言,想要“博出位”需要花更多的心思和技巧。虽然,受众对植入性广告的接受度比常规硬广更高,但是受众意识中“选择性遗忘”的可能性很大,所以植入式广告的手法与方式尤为重要。目前大部分节目中,植入式广告普遍存在品牌数量太大,方式雷同,手法简单粗暴,表达方式太过直白等问题,这就背离了植入性广告“软性”及“隐蔽性”的特点,造成了软性广告“过硬”的问题,并有逐步蚕食观众收看电视节目的有效时间及空间的倾向,易造成受众的反感。其次,植入式广告的品牌选择与节目主题应有良好的互动,并不是所有的节目都适合统一形式的植入广告,需要在主题形象、受众群体界定、植入式广告手法等方面进行“量身定制”。最后,由于互联网、手机无线上网、有线电视等多种传播载体的广泛应用,海量信息的频繁触及,使得受众接触单一媒体的时长下降,时间趋于碎片化,受众对广告信息的“抵抗力”增强。所以,简单直白单一的广告传播方式已经不能有效地影响受众。尤其是年轻受众,对广告细节方面也更加挑剔。“换汤不换药”的植入式广告套路,对于品牌形象提升、喜好度和信任度增强都没有明显的作用。

这种情况在《中国好声音》这样受关注度极高的节目里表现尤为突出,根据尼尔森网联广告监测品牌显示(图11),在《中国好声音》巅峰之夜中,单植入式广告就有461条,共涉及到86个品牌,其中口播和片尾鸣谢中出现的品牌最为密集,相似度也最高。在饮料行业中,哈尔滨啤酒试图瓜分加多宝半壁江山,但被加多宝的红罐和“正宗好凉茶”的声音所淹没;HTC和天翼的植入形式同质性极高,且经常先后出现,对观众而言辨识度极低,更难谈形成清晰记忆;口播和片尾鸣谢中更是成了门户网、视频网站、社交平台、音乐下载等新媒体的集散地,一秒即散,观众也只能注意到自己熟悉的品牌。

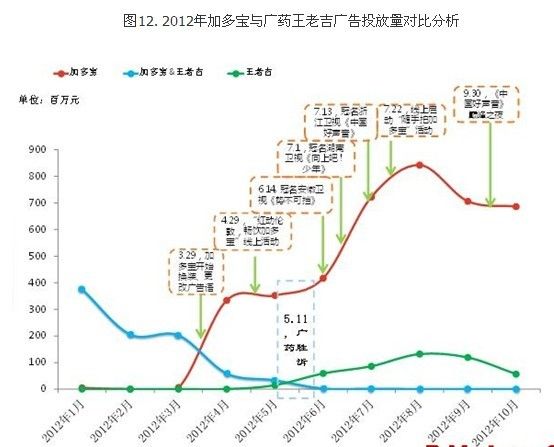

总体来说,中国本土品牌在品牌文化经营上相对薄弱,品牌缺少故事,仅仅靠赞助一档娱乐节目是不够的。如果想通过这类节目讲故事、讲文化,还有很多相应的市场活动要做。2012年的“加”“吉”大战正是这一方面的经典案例。

图12显示,在“王老吉商标案”还未判决之时,加多宝就迅速出击,开始了“正宗好凉茶”的广告轰炸,冠名《中国好声音》在内的多档卫视综艺节目,并充分利用新媒体尤其是社交平台,开展各类线上线下活动,整合多种渠道、密集宣传、发动全方位品牌传播攻势,在最短时间内让消费者了解更名信息,并全方位阻击王老吉的消费导向。对于《中国好声音》,除了豪掷千金,加多宝还全程参与了节目的前期策划和后期宣传,将诉求共同定位于“正宗”理念,随着节目高收视、热舆论所产生的一系列蝴蝶效应,“正宗好声音,正宗好凉茶”的宣传语耳熟能详,凉茶销量也一再攀升,加多宝和《中国好声音》达成了双赢。加多宝此次营销战役的成功,基于其多年的品牌塑造和营销经验,也证实了营销领域中“整合”和“双赢”理念的无限潜力。

正如加多宝赞助《中国好声音》只是一个开始,成功的品牌营销要有成熟的策略来保证投资回报率,需要寻找差异化传播途径,筛选与品牌内涵相契合的平台,整合有效资源创意表达品牌内容,关注受众情感讲述品牌故事,保证质量维持品牌根基,这样才能建立真正不败的品牌文化。

总结与展望:

上文从总体现状、重点行业、特色节目、代表品牌等角度,对2012年中国广告市场进行了初步解读。总结来看,2012年中国广告市场增幅明显放缓,特别是在某些引领增长的重要领域,汽车行业受政策环境影响首当其冲;数字媒体潜力巨大,但电视媒体仍是大众传播的首选平台;优质电视节目的吸金能力依然强大,插播、植入等多种广告形式被充分利用;部分企业在广告投放上计划不足、盲目跟风;中国本土企业的品牌意识不断增强,营销策略不断优化。对于2013年的中国广告市场,有人乐观,有人悲观,但数字不是关键,关键在于变革。